今年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布实施,总规模达百万亿元的资管市场迎来重大变革。前天晚间,银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》(下称“办法”),拟作为资管新规的配套细则发布实施。那么,《办法》的发布将为投资者购买银行理财产品带来哪些变化呢?

现状

6月末银行非保本理财产品余额21万亿元

据介绍,2002年以来,我国商业银行陆续开展了理财业务。银行理财业务在丰富金融产品供给、满足投资者资金配置需求、推动利率市场化等方面发挥了积极作用,但在快速发展中也出现了一些问题,如业务运作不够规范、投资者适当性管理不到位、信息披露不够充分、尚未真正实现“卖者有责”基础上的“买者自负”等。

对此,银保监会一直高度重视银行理财业务风险和监管,不断完善银行理财业务监管框架。2018年上半年,银行理财业务总体运行平稳。2017年年底,银行非保本型理财产品余额为22.17万亿元,2018年5月末余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。理财资金主要投向债券、存款、货币市场工具等标准化资产,占比约为70%;非标准化债权类资产投资占比约为15%左右,总体保持稳定。

聚焦

公募理财产品门槛降为1万元

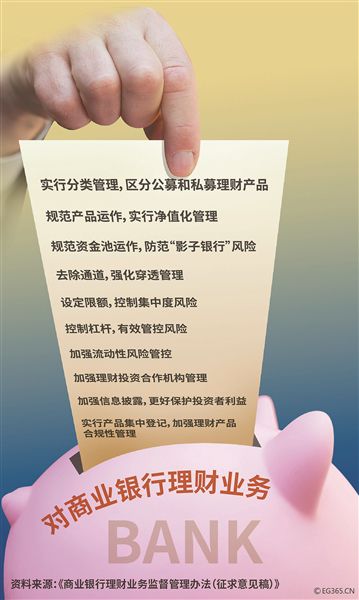

银保监会有关负责人表示,《办法》强化投资者适当性管理,区分公募和私募理财产品,引导投资者购买与其风险承受能力相匹配的理财产品,切实保护投资者合法权益。公募理财产品面向不特定社会公众公开发行,私募理财产品面向不超过200名合格投资者非公开发行。

《办法》要求,商业银行应当根据理财产品的性质和风险特征,设置适当的期限和销售起点金额。

目前商业银行在售的银行理财产品最低都是5万元起售。而《办法》规定,发行公募理财产品的,单一投资者销售起点金额不得低于1万元人民币。商业银行发行私募理财产品的,合格投资者投资于单只固定收益类理财产品的金额不得低于30万元人民币,投资于单只混合类理财产品的金额不得低于40万元人民币,投资于单只权益类理财产品、单只商品及金融衍生品类理财产品的金额不得低于100万元人民币。

人大重阳金融研究院高级研究员董希淼认为,降低银行理财产品门槛有助于银行理财产品更加普惠化,覆盖更多的普通投资者,使更多的普通民众更方便地购买银行理财产品。

亮点

银行理财产品将可投资公募证券投资基金

现行银行理财业务监管制度规定公募理财产品只能投资货币型和债券型基金,不得投资于境内二级市场公开交易的股票或与其相关的证券投资基金,不得投资于未上市企业股权和上市公司非公开发行或交易的股份。

而此次发布的《办法》放开了相关限制,允许公募和私募理财产品投资各类公募证券投资基金;同时,与“资管新规”保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。

同时,《办法》还为公募理财产品投资股市留了“口子”,指出“投资境内上市交易的股票的相关规定,由国务院银行业监督管理机构另行制定”。

根据《办法》,每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%;商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%;商业银行全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的30%。

此外,银行理财产品不能投资哪些领域也有了负面清单。《办法》规定,商业银行理财产品不得直接投资于信贷资产,不得直接或间接投资于本行信贷资产,不得直接或间接投资于本行或其他银行业金融机构发行的理财产品,不得直接或间接投资于本行发行的次级档信贷资产支持证券。商业银行面向非机构投资者发行的理财产品不得直接或间接投资于不良资产、不良资产支持证券,国务院银行业监督管理机构另有规定的除外。

关注

保本理财按照存款进行规范管理

目前银行理财产品既有保本的也有非保本的,保本理财因为风险低,收益又比同期存款高颇受保守型投资者欢迎。不过,此次发布的《办法》与“资管新规”保持一致,定位于规范银行非保本型理财产品。

银保监会有关负责人表示,非保本型理财产品是真正意义上的资管产品;保本型理财产品按照是否挂钩衍生产品,可以分为结构性理财产品和非结构性理财产品,应分别按照结构性存款或者其他存款进行管理。结构性存款在国际上普遍存在,在法律关系、业务实质、管理模式、会计处理、风险隔离等方面,与非保本型理财产品“代客理财”的资产管理属性存在本质差异。

《办法》规定保本型理财产品按照结构性存款或者其他存款进行规范管理。同时,在附则中承接并进一步明确现行监管制度中关于结构性存款的相关要求,包括:将结构性存款纳入银行表内核算,按照存款管理,相应纳入存款准备金和存款保险保费的缴纳范围,相关资产应按规定计提资本和拨备;银行销售结构性存款应执行《办法》及附件关于产品销售的相关规定,充分披露信息、揭示风险,保护投资者合法权益;银行开展结构性存款业务,需具备相应的衍生产品交易业务资格等。

披露

银行宣传理财产品只能说过往业绩

现在的银行理财产品都会显示预期年化收益率,很多投资者也都是据此选择产品。今后,预期收益率将不能在宣传资料中出现。

《办法》要求,商业银行销售理财产品,应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益,不得误导投资者购买与其风险承受能力不相匹配的理财产品。

商业银行发行理财产品,不得宣传理财产品预期收益率,在理财产品宣传销售文本中只能登载该理财产品或者本行同类理财产品的过往平均业绩和最好、最差业绩,并以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”。